ถ้าใครตามผมมาซักพักจะได้ยินผมพูดถึงบล็อกของ MBI-Deepdives.com อยู่บ่อยๆ ซึ่งทุกเดือนเขารีวิวบริษัทหนึ่งตัว และหนึ่งพาร์ทของการรีวิวคือการทำ Valuation

การทำ Valuation ก็มีหลายวิธี แต่วิธีที่เป็นพื้นฐานที่สุด ละเอียดสุดน่าจะเป็นการทำ Discounted Cash Flow หรือ DCF ที่หามูลค่าปัจจุบันของกระแสเงินสดทั้งหมดที่บริษัทจะทำได้ในอนาคต

ที่น่าสนใจคือ วิธีการทำ Valuation ของ MBI คือการใช้ Reversed DCF แทน

Reversed DCF ในสไตล์ของเขาคือ การหาว่าเราต้องใส่สมมติฐานต่างๆ อย่างไร เพื่อที่การลงทุนนี้จะทำเงินผลตอบแทน (IRR) ให้เราเป็นจำนวน x% ต่อปีในอนาคต

สมมติฐานต่างๆ ที่ว่าได้แก่ รายได้ อัตรากำไร เงินลงทุน และอื่นๆ ในโมเดลของเรานั่นแหละ ส่วน IRR ก็ขึ้นอยู่กับว่าเราต้องการแค่ไหน ซึ่งโดยปกติแล้วก็ควรจะใช้ Discount rate หรืออาจจะง่ายๆ แบบ 10% ต่อปี แค่นั้น

MBI แยกขั้นตอนมาเป็นสองขั้นตอน:

Step 1: What do I have to believe to generate a decent IRR from this investment?

Step 2: Do I think the assumptions I need to believe to generate such IRR are reasonable?

เราต้องเชื่อว่าอะไรจะเกิดขึ้นบ้าง การลงทุนนี้ถึงจะได้ IRR ที่เราหวัง?

สมมติฐานที่ว่า มีโอกาสเกิดขึ้นจริงแค่ไหน?

พอหุ้นที่เขาศึกษาผ่านทั้ง 2 เสต็ปแล้ว เขาจะเข้าซื้อตามความมั่นใจอีกทีตัวนึงประมาณ 5-10% ของพอร์ต และจะพยายามไม่ขายมันจริงๆ ถ้ามันไม่ได้แพงเกินไปมากๆ เพราะเขาเชื่อว่าเรามักจะขาย Great Business เร็วเกินไป

I truly believe most of us will own the great businesses of our time at some point in our portfolios. Unfortunately, most of us will sell those fantastic businesses too soon.

แม้เราอาจจะยังมองธุรกิจผิดจนขาดทุนอยู่ดีบ้าง แต่ข้อดีของการทำแบบนี้ คือ มันจะทำให้เราคำนึงถึงความเสี่ยงต่างๆ ความเป็นไปได้ของ Bear Case ก่อนที่เราจะลงทุน พูดง่ายๆ คือลดโอกาสความเสียหายเยอะๆ ได้ ถ้าไม่ได้มองผิดแบบมหันต์

พูดอีกแบบคือ การลงทุนนี้จะดีแค่ไหนไม่รู้ ขออย่างน้อยเอาให้ชัวร์ๆ ว่าเราน่าจะได้ 10% ต่อปีก่อน..

ปัญหาของการทำ Reversed DCF

ผมเองลองทำ Reversed DCF แบบเขากับหุ้น BRO และ RCL ที่เขียนใน Substack นี้แล้ว ก็พบว่ามันก็เวิร์คระดับนึงเหมือนกันนะ แต่ผมก็เห็นช่องโหว่ของมันนั่นก็คือ Reversed DCF ให้ความสำคัญกับ Downside มากกว่า Risk-Reward ทำให้มันไม่ได้ Maximize ผลตอบแทนของพอร์ตเรา

ลองดูสถานการณ์จำลองสำหรับหุ้นบริษัท X ซึ่งเป็นบริษัทที่เติบโตเร็วแต่ความไม่แน่นอนสูง

หลังจากวิเคราะห์ทุกอย่าง ผมคำนวณมาได้ว่าหุ้น X ใน 5 ปีมีโอกาสที่จะทำ IRR ได้ตั้งแต่ 0% (Low case) ถึง 30% (High case) ต่อปี ในกรณีนี้ถ้าเราทำ Reversed DCF เราจะต้องรอให้ราคาหุ้นลงมาจน IRR ของ Low case แตะ 10% ก่อน ซึ่งโอกาสนั้นจะเกิดขึ้นค่อนข้างยากเมื่อตลาดยังมองเห็น Upside ของบริษัทนี้อยู่ ผลก็คือ เราอาจทำให้เราชวดโอกาสการลงทุนในหุ้นสตไล์ Dhandho ตัวนี้ ที่จริงๆแล้ว IRR เฉลี่ยอยู่ที่ 15%

ยิ่งถ้าเป็นหุ้นสไตล์ตกปลาก้นบ่อสไตล์พี่เจ๊กกี้ ที่มีโอกาสบึ้มแต่ก็มีโอกาสขึ้น 5-10 เด้งเหมือนกัน พวกนี้ Reversed DCF ไม่มีโอกาสเลย

หุ้นที่เมื่อทำ Reversed DCF แล้วได้ถือแทน จะเป็นหุ้นที่ Upside ไม่เยอะ แต่ได้ชัวร์แทน ลักษณะของหุ้นประเภทนี้จะเติบโตช้าหน่อย (ต่ำ 10%) แต่มี Moat และกำไรที่ดีแล้ว ซึ่งหุ้น Compounder แบบนี้ก็ไม่ได้ผิดอะไร แต่มันอาจจะชนะตลาดได้ไม่มากในระยะยาว โดยเฉพาะถ้าถือแล้วไม่หมุนหุ้นด้วย เราจะไม่ได้สไตล์หุ้นหลายๆ เด้งในเวลาอันสั้นซักเท่าไหร่ ตัวอย่างของหุ้นประเภทนี้ที่ MBI ถืออาจจะเป็น BRO นายหน้าประกันระดับต้นๆ ในอเมริกา

แต่ก็ใช่ว่า MBI ไม่เคยไม่ได้หุ้นเด้งเยอะๆ นะ อย่าง META เขาก็ได้มาตอนต่ำ $100 เมื่อสามปีก่อน เมื่อทำ Reversed DCF และมั่นใจในคุณภาพแล้ว มันทำให้เขาได้ซื้อตอนตลาด Bottom ได้หลายๆ ตัวเลย คือกลายเป็นเครื่องมือที่ช่วยในการ Timing ตลาดได้ดีมากตัวนึง

สุดท้ายแล้วก็อยู่ที่สไตล์

การลงทุนไม่มีถูก ไม่มีผิด ทุกคนไปถึงเป้าหมายของตัวเองได้ สิงที่สำคัญคือการหาสไตล์ที่เหมาะกับตัวเอง ที่จะทำเงินและสร้างความสุขสบายใจให้เราในระยะยาว

สำหรับตัวผมในด้านของ Valuation ผมชอบมองเป็น Risk-Reward เป็น Range กว้างๆ มากกว่าว่าที่ราคานี้ IRR ที่เป็นไปได้น่าจะอยู่ที่ประมาณกี่ % หลังจากนั้นค่อยมาเทียบกับตัวอื่นอีกที โดยมองทั้ง IRR คุณภาพ และความมั่นใจในภาพยาวของบริษัทประกอบรวมๆ กันไป ยังไม่มีกฎตายตัว และก็ไม่คิดว่าจะมีเร็วๆ นี้ด้วย

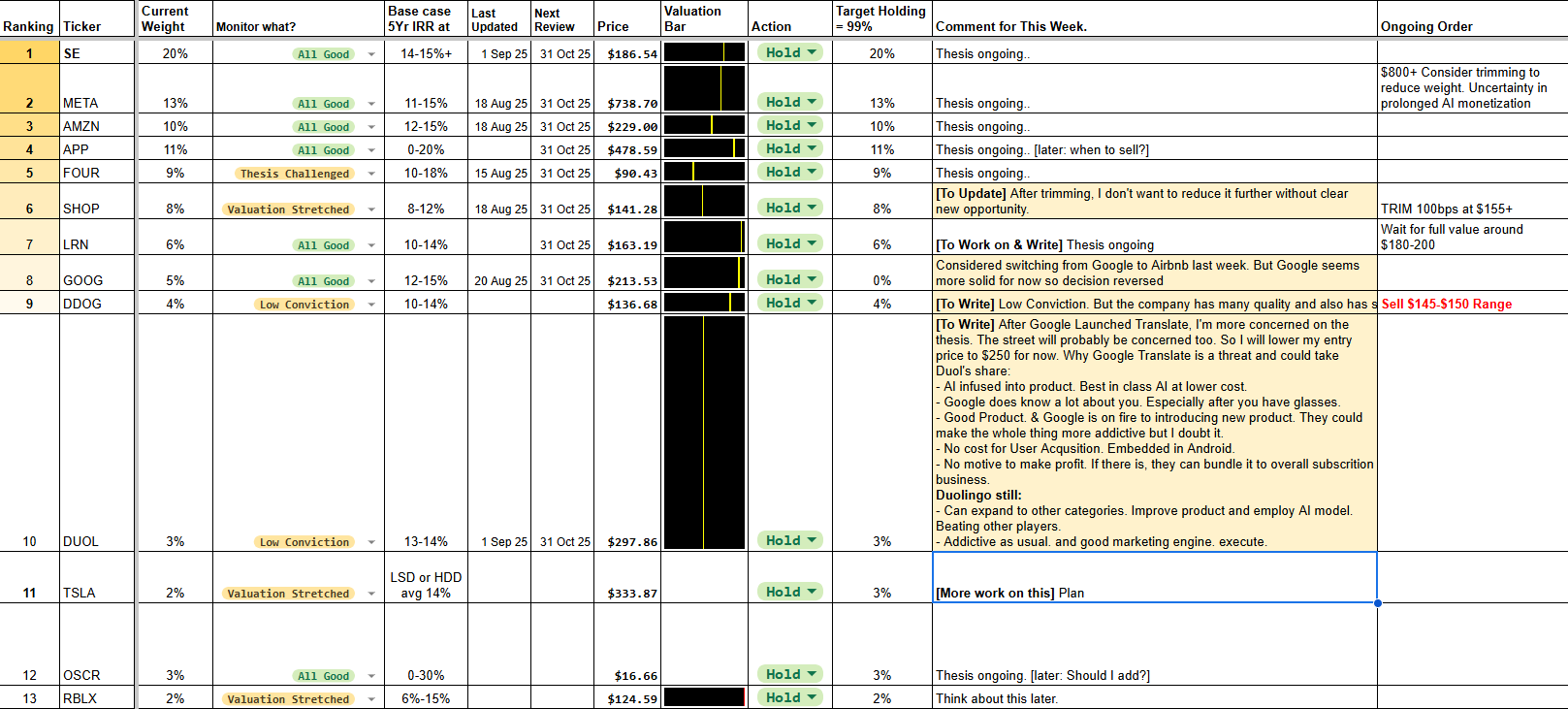

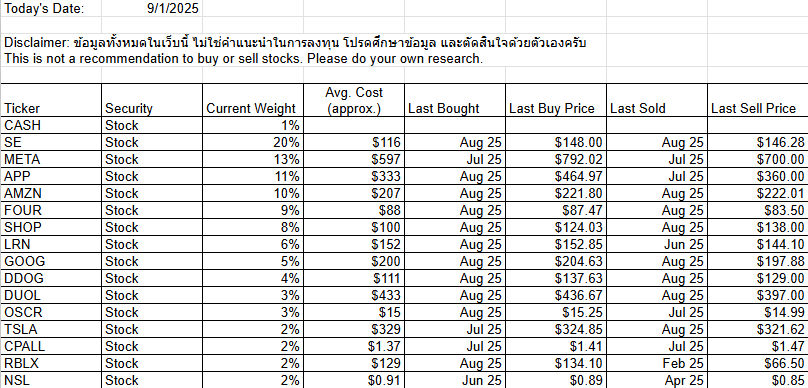

ผมจะอัพเดตชีตส่วนตัวของผมประมาณนี้ทุกอาทิตย์ ส่วนที่ไม่ได้แคปมาคือหุ้นที่ชอบแต่ราคายังไม่ถึง อยู่ด้านล่างของตาราง

Portfolio Update:

แผน:

CPALL ตั้งขายไว้ 46.25 บาท เหมือนที่บอกไว้ ตอนหุ้นไทยลงมา ผมไม่รู้จะซื้ออะไร เลยเลือก CPALL (ก็ดูขยายได้) และ NSL (ตามพี่ๆสามหนุ่ม แซนวิชอร่อย) ดูเหมือนว่าจะเลือกผิดตัว เห้ออ แต่ก็นั่นแหละขายดีกว่า รกพอร์ต

DUOL ก่อนหน้านี้ผมบอกว่าผมสนใจที่ IRR 15% อาจจะราคาประมาณ $280-300 ล่าสุด DUOL ถอยมาทับ เรียบร้อยแล้ว 555 หลัง Google เปิดตัวสอนภาษาในแอป Translate ไว้ผมจะมาเขียน Update อีกที แต่เปลี่ยนใจยังไม่ซื้อเพิ่มเพราะงานนี้ผมอาจจะคิดผิดได้จริงๆ ว่ามันจะไปได้เรื่อยๆ

SHOP มีความ Regret นิดนึงกับการขายหลังเขียนโพสต์นี้และฟัง Youtube ที่รีวิว Shopify 2025 ล่าสุดของพี่แดม ผมดึงแผนการขายเพิ่มออก ยกเว้นที่ $155-160 จะทริมอีก 1% ตอนนี้แฮปปี้ที่ 8%

ถ้า Datadog ขึ้นมาระดับ $150++ ผมกะจะทยอยขายออก ที่ Valuation นั้นเราต้องหวังการเติบโตระดับ 20% ไปอีก 5 ปี และ P/S ที่ 12x (ซึ่งมีโอกาสสูงกว่านี้นะ) พร้อมกับกำไรที่เริ่มโชว์ บริษัทยังดูโตไปได้เรื่อยๆ นะ มีการออกโปรดักส์ตามเทรนด์ Agentic AI ได้เร็ว มี Founder CEO ที่เก่ง แต่ในขณะเดียวกันลูกค้าก็มีตัวเลือกที่หลากหลาย กว่า SaaS อื่นๆ เช่น ERP หรือ Cyber Security ส่วนตัว พอผมไม่ได้เป็นผู้ใช้และไม่ได้ตามติด ผมมองไม่ค่อยออกว่ามันจะดีต่อเนื่องไปได้เรื่อยๆ ไหม และอยากซื้อบริษัท SaaS พวกนี้ตอนที่ความคาดหวังการเติบโตต่ำๆ มากกว่า เอาเป็นว่าเมื่อราคา Priced-in คุณภาพไปพอสมควรแล้วผมไม่ได้รู้สึกว่าผมมีมุมมองอะไรมากกว่าที่ตลาดรับรู้สักเท่าไหร่ แต่ตอนนี้มันก็ย่อมาเยอะ และ SaaS เหมือนกำลังจะกลับมาหลังคนกลัวเรื่อง AI เกินไป เลยยังไม่ขายทันที รอดูมันวิ่งก่อน

ใครอยากดูว่า Datadog มีดียังไงดูที่วิดีโออาจารย์แดมได้เลย

LRN ตัวนี้โตช้า Upside แอบจำกัด แถมยอมซื้อแพงนิดนึงด้วย ถ้าขึ้นมา $180-$200 จะพิจารณาขาย

สนใจ TCOM (มานานแล้ว มีแล้ว ขายหมูไปแล้ว T.T) ไว้มาอัพเดตบริษัท เร็วๆ นี้

การถือหุ้นอาทิตย์ก่อนหน้าไม่มีการเปลี่ยนแปลง

Disclaimer: ข้อมูลทั้งหมดในเว็บนี้ ไม่ใช่คำแนะนำในการลงทุน โปรดศึกษาข้อมูล และตัดสินใจด้วยตัวเองครับ