เจาะลึกหุ้น Booking Holdings (BKNG)

เจ้าตลาดการจองโรงแรมออนไลน์ กำลังมีผู้ท้าทายรอบด้าน

หลังจากไปงาน Berkshire Hathaway มาทำให้ผมรู้สึกอยากถือหุ้นที่พอมองออกว่าอีก 10 ปีข้างหน้า บริษัทยังคงสามารถเป็นผู้นำ และเติบโตไปได้เรื่อยๆ ผมเลยทำให้ผมนึกถึงบริษัท Booking Holdings (BKNG) และลองศึกษาอีกครั้ง

Booking Holdings เป็นหุ้นที่ผมค่อนข้างใกล้ชิด ผมคิดว่าเพื่อนๆ ก็คงเคยใช้บริการของเขาเช่นกัน ไม่ว่าจะ booking.com agoda.com หรือ rentalcars.com แต่นอกจากผมจะเป็นลูกค้าเขาแล้ว ที่บ้านยังใช้บริการเขาในฐานะเจ้าของโรงแรม และผมเองก็ปล่อยบ้านให้เช่าผ่านทาง booking ด้วย ทำให้รู้สึกว่าเราน่าจะพอตามวงการนี้ได้ไม่ยาก

ถึงแม้หลายคนจะบอกว่าหุ้นเริ่มแพง เพราะราคาจะวิ่งขึ้นมา 50%++ ใน 6 เดือนที่ผ่านมา แต่จริงๆ แล้วถ้านับตั้งแต่ต้นปี 2020 เนี่ย มันยังเป็นหุ้นที่ Underperform Nasdaq และ S&P 500 อยู่นะ (ราคา ณ 20 May 2023)

วันนี้อยากมาคุยแยกเป็น 4 Section ครับ

Booking.com ทำอะไร (สำหรับคนที่ไม่รู้จักบริษัท)

ตัวเลขทางการเงินต่างๆ ของ Booking.com

การแข่งขันในอุตสาหกรรม ที่ผมคิดว่ายิ่ง research ไปยิ่งมีหลายทางเหลือเกิน

ทำ Valuation ว่าถูกแพง ซื้อที่ราคาเท่าไหร่?

Section 1 หุ้น Booking Holdings ทำอะไรบ้าง?

ส่วนคนที่รู้จักบริษัทดีอยู่แล้ว สามารถข้ามไป Section 2 ได้เลย

ถ้าสั้นๆ เลยก็คือเจ้าของ Booking.com, Priceline.com, KAYAK.com, Agoda.com, Opentable, และ Rentalcars เรียกได้ว่าครบเครื่องเรื่องการท่องเที่ยว เราสามารถเรียกการบริการของรวมๆ ของเค้าว่า OTA หรือ Online Travel Agency ครับ

กลยุทธ์ในการเติบโตของบริษัทในอนาคต ผมจับใจความจากผู้บริหารได้ประมาณนี้ครับ

พยายามสร้างความสัมพันธ์ที่ดีกับลูกค้าด้วยการพัฒนาประสบการณ์การจองเพื่อให้คนจองตรงเยอะขึ้น เช่นการทำระบบ Connected Trips ใน Booking.com ให้คนจองและแพลนทุกอย่างจบในที่เดียว ระบบ Payment Processor ให้จ่ายสะดวกขึ้น และ member สะสมคะแนนแลกสิทธิพิเศษ

เพิ่มยอดการจองตั๋วเครื่องบิน และ การเช่ารถ

พยายามกินส่วนแบ่งตลาดจาก Airbnb ในส่วนของ Alternative Accommodation โดยการพัฒนาโปรดักส์อย่างต่อเนื่อง

ถ้าใครอยากรู้จักบริษัทแบบละเอียดผมเคยสรุปไว้ในวิดีโอนี้ (มีพูดถึง ความสามารถในการแข่งขัน ผู้บริหาร งบการเงิน และความเสี่ยง etc.)

สำหรับโพสต์นี้คงไม่พูดซ้ำเยอะ แต่จะเข้าประเด็นก็คือเรื่องของการแข่งขันในอนาคต และ Valuation

Section 2 ตัวเลขทางการเงินต่างๆ ของ Booking.com

ใน Section นี้เรามาอัพเดตตัวเลขล่าสุดของ Booking.com กัน ถึงตอนนี้แทบจะทุกประเทศกลับมาเที่ยว 100% ได้ซักระยะแล้ว ยกเว้นชาวจีนที่เพิ่งเปิดเมืองได้ไม่นาน และกำลังทะยอยออกมาเที่ยวกัน

ตัวเลขต่างๆ Comeback จาก Covid แล้ว!

จะเห็นได้ว่า Metrics ต่างๆ กลับมาสูงกว่าปี 2019 กันหมดแล้วไม่ว่าจะเป็นรายได้ จำนวนคืนที่ถูกจอง จำนวนวันรถเช่า และตั๋วเที่ยวบินที่ขายได้บนแพล็ตฟอร์ม

ส่วนนึงที่รายได้นั้นเติบโตเร็วกว่าจำนวนคืนเข้าพักก็เพราะว่า ราคาต่อคืน (ADR - Average Daily Rate) ในปี 2022 นั้นสูงขึ้นกว่าตอนปี 2019 มาก ถึง 23% ADR ของคู่แข่งก็ขึ้นเช่นกันโดย Marriott +9% และ Hilton +4% Airbnb มาแรงสุด +39%

สาเหตุที่ทำให้ ADR สูงได้แก่ 1) การที่มีความต้องการการท่องเที่ยวสูง (อั้นมานาน ฮ่าๆ) 2) ต้นทุนที่แพงขึ้นตามเงินเฟ้อที่ขึ้นมาแรง และ 3) สัดส่วนของการเที่ยวในอเมริกากับยุโรปที่เปิดเมืองตั้งแต่ต้นปี 2022

กำไรก็กลับมาเช่นกัน พร้อมกับ Free Cash Flow ที่สูงกว่าเดิมมาก เนื่องจากบุ๊คกิ้งที่จองเข้ามาเดี๋ยวนี้เป็นบุ๊คกิ้งที่ลูกค้าจ่ายเงินเข้ามาให้ก่อน และบริษัทค่อยจ่ายคืนโรงแรมหลังจากลูกค้าเข้าพักอีกที

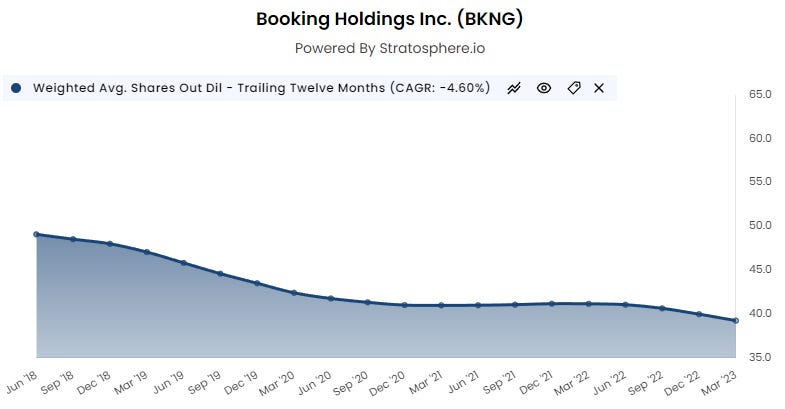

***ขอบคุณชาร์ทสวยๆ จาก stratosphere.io เว็บไซต์ดูงบการเงินหุ้นต่างประเทศที่ฟังก์ชั่นเยอะในราคาที่ย่อมเยาว์ ที่สำคัญมี Key Metrics ให้ด้วย! ถ้าสนใจสมัครอย่าลืมใส่โค๊ด MEK เพื่อรับส่วนลดเพิ่ม 25% นะครับ***

บริษัทยังใช้โอกาสนี้ในการซื้อหุ้นคืนอย่างมหาศาลจาก 47.1 ล้านหุ้น เมื่อ 4 ปีที่แล้ว เหลือ 39.3 ล้านหุ้นใน Q1 ปีนี้ ลดลงปีละ

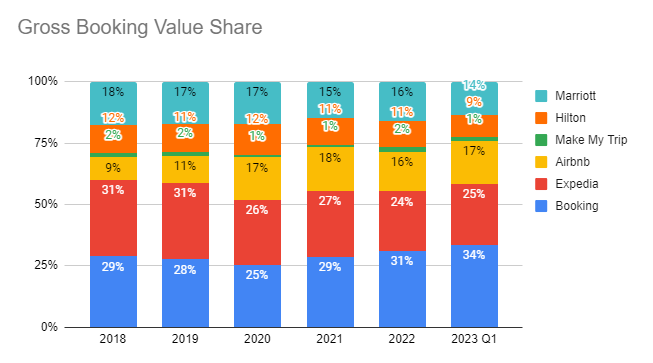

ที่น่าสนใจอีกอย่างก็คือ นอกจากจะทำ New High แล้ว ผมพบว่า BKNG ยังกลับมาแรงกว่าคู่แข่งที่เป็นเชนโรงแรมระดับโลกอย่าง Marriott และ Hilton และ OTA ด้วยกันอย่าง Expedia ด้วย ที่สู้ไม่ได้เจ้าเดียวคือ Airbnb

(Gross Booking ของโรงแรมคำนวณจาก RevPAR คูณด้วย Rooms)

แต่ถ้า Zoom Out ออกมา ภาพอาจไม่สวยอย่างที่คิด

Booking Holdings ดูเหมือนจะแกร่งขึ้นกว่าเดิมหลังจาก Covid แต่เพื่อนๆ อย่าเพิ่มรีบเคาะขวา ถ้าเรา Zoom Out ออกมา เราจะเห็นเทรนด์บางอย่างที่อาจทำให้คุณชะงัก (ผมชะงักไปแล้ว)

Note: เราจะดูโครงสร้างต้นทุนเป็น % ของยอดจองทั้งหมด (Gross Booking) นะครับเพราะมันเปรียบเทียบง่ายกว่า Revenue ที่ผันผวนตามค่าคอม (take rate) ที่บริษัทเก็บ นอกจากนี้เราจะดูค่าต่างๆ เป็น Trailing 12 Months เพื่อเอาความ seasonality ออกครับ

การเปลี่ยนโมเดลเป็นเก็บเงินก่อน

เนื่องจากบริษัทค่อยๆ เปลี่ยนโมเดลจากเก็บเงินทีหลัง (Agency Model ที่หลักๆ ใช้กับโรงแรมในเครือ Booking.com) ให้กลายเป็นเก็บเงินทันที (Merchant Model)

โดยให้เหตุผลว่าการเก็บเงินตั้งแต่แรกนั้น สะดวกกับผู้จองและโรงแรมมากกว่า เพราะ BKNG จะดูเรื่องระบบการชำระเงิน การขอเงินคืน การเช็ค fraud และอื่นๆ ให้เลยทีเดียว

ปัจจุบันการจองที่เป็นแบบ Merchant Revenue นั้นเป็น 50% แล้ว ขึ้นมาจากประมาณ 23% ตอนปี 2019 (เส้นสีฟ้า) ตรงนี้ก็เลยทำให้โครงสร้างการเงินเปลี่ยนไปตามนี้ครับ

กระแสเงินสดจะเข้ามาเยอะขึ้น (ตามที่ได้อธิบายได้ในส่วนที่ 2 แล้ว)

ต้นทุนบรรทัด Sales & Other Expenses และ Personnel มากขึ้นเช่นกันจากการทำ Refund, ค่า Card Network ค่าเช็ค fraud ค่าพนักงานตรวจสอบและตอบปัญหา และอื่นๆ เกี่ยวกับการเงิน

Take rate มากขึ้น เนื่อจากชาร์จบริษัทชาร์จค่าดำเนินการบัตรเครดิตได้ (Take Rate = Revenue / Gross booking)

อ่าวเฮ้ย! แล้วทำไมในชาร์ท Take Rate มีแต่ร่วงเอาๆ ล่ะ? ตรงนี้เป็นจุดที่น่า Concern ที่สุดครับ เพราะมันแสดงให้เห็นว่ามีแรงกดดันจากการแข่งขันอยู่มาก ซึ่งเดี๋ยวจะพูดถึงในส่วนถัดไป

แต่นอกจากการแข่งขันแล้ว สิ่งที่กดดัน Take rate ให้ลงลมาเรื่อยๆ จาก 15% เศษๆ ให้เหลือต่ำกว่า 14% หลัง Covid มีอีกสองส่วน

ส่วนแรกคือในไตรมาสล่าสุดคือเรื่องของ timing เฉยๆ CEO บอกว่าเป็นแค่ปัจจัยชั่วคราว เป็นเรื่องของการคำนวณ Take Rate คือ ถ้ายอดจองล่วงหน้าเยอะ booking จะเยอะแต่ยังไม่รับรู้เป็นรายได้ เลยกด เขาบอกว่าตรงนี้กด take rate ไป 1% เลยทีเดียว

ส่วนที่สองคือเรื่องตลาดบ้านเช่า (Alternative Accommodation) บริษัทตั้งใจลด Take Rate ในส่วนของ Alternative Accommodation เพื่อแย่งชิงส่วนแบ่งตลาดของ Airbnb ครับ (อย่าง Agoda ถ้าผมจองบ้านตัวเองผมต้องจ่าย 21,322 บาทแต่ผมได้เงิน 19625 บาท เท่ากับ take rate แค่ 8%)

อีกส่วนนึงที่อาจมีผลบ้างคือ ยอดการจองสายการบินที่ take rate ต่ำกว่านั้นอาจจะมีสัดส่วนที่สูงขึ้น

ไม่ว่าจะยังไงก็ตามการที่ take rate ลดลง ทั้งๆ ที่รายได้ส่วน merchant model (ต้นทุนสูงกว่า) มากขึ้นไม่ใช่รูปที่นักลงทุนอยากเห็นแน่นอน

แล้วค่าใช้จ่ายในส่วนอื่นๆ ล่ะ ถ้าไม่นับช่วง Covid ที่พุ่งขึ้นมาก็ยังถือว่าคุมได้ดีเลยครับ (ปล.ค่าใช้จ่ายของบริษัทนี้ไม่ได้แยกเป็น R&D, S&M, G&A แต่แยกออกเป็น 6 อย่างครับ)

ค่าใช้จ่ายด้าน Marketing ลดลง พวกนี้คือค่าใช้จ่ายในการยิง Ads และโฆษณาเพื่อให้คนเข้ามาเว็บมากขึ้น ตัวเลขที่ต่ำลงอาจเป็นเพราะบริษัทพึ่ง Search Engine น้อยลงและได้การจองตรงเยอะขึ้น ปัจจุบัน Booking ที่จองตรงผ่านแอปนั้นมีจำนวนครึ่งนึงของการจองทั้งหมดแล้ว

Sales and Other Expenses และ Personnel ที่เติบโตขึ้นเราบอกไปแล้วว่าเป็นเพราะโมเดลการชำระเงินที่เปลี่ยนไป ตามที่บอกไปในส่วนก่อนหน้า

G&A, IT, Depreciation ก็ยังถือว่าค่อนข้างคงที่ ทั้งนี้สิ่งที่นักลงทุนอยากเห็นคงเป็น % ที่ลดลงเรื่อยๆ เพราะพวกนี้มันเป็นเหมือน Fixed Cost ที่ไม่ควรผันแปรตามรายได้

***ขอบคุณชาร์ทสวยๆ จาก stratosphere.io เว็บไซต์ดูงบการเงินหุ้นต่างประเทศที่ฟังก์ชั่นเยอะในราคาที่ย่อมเยาว์ ที่สำคัญมี Key Metrics ให้ด้วย! ถ้าสนใจสมัครอย่าลืมใส่โค๊ด MEK เพื่อรับส่วนลดเพิ่ม 25% นะครับ***

Section 3 การแข่งขันในอุตสาหกรรม

BKNG เหมือนจะเจอศึกรอบทิศทาง ไม่ว่าจะเป็น OTA เจ้าใหญ่อย่าง Expedia และเจ้าเล็กไฟแรงอย่าง Hopper และ Traveloka ยูนิคอร์นแบบ Airbnb โรงแรม Chain ระดับโลกอย่าง Marriott, IHG, Wyndham, Hilton ไม่พอยังเจอ Big Tech ที่ต่อไปมี AI โหดๆ มาร่วงวงด้วย เรามาไล่กันไปทีละคนละกันว่าแต่ละคนเอาอะไรมางัดกับ BKNG บ้าง

ภาพรวม Market share เจ้าใหญ่ ก่อนและหลัง covid

อย่างที่บอกไป สิ่งที่ทำให้ผมสบายใจได้หนึ่งเปราะคือเมื่อรันข้อมูลแล้วพบว่านอกจาก Airbnb แล้ว Booking Holdings กำลังกินส่วนแบ่งตลาดอยู่ แต่อนาคตอาจจะไม่ได้เป็นเทรนด์นี้ตลอด มีบางเรื่องที่น่าห่วงเหมือนกัน

การแข่งขันกับ OTA เจ้าเก่ายังดูดี

ในส่วนนี้ ผมรู้สึกว่า Booking.com นั้นยังแข็งแกร่งเมื่อเทียบกับคู่แข่งปัจจุบัน เช่น Expedia และ Trip.com ด้วยความที่มี Network Effect สูง มีข้อมูล มีประสบการณ์ เงินหนา เข้าใจ User ในแต่ละภูมิภาค ทำให้ยังรักษา Marketshare ตรงนี้ไว้ได้ (ประสบการณ์ส่วนตัวในการคุยกับอดีตพนักงาน กับเจ้าของโรงแรมหลายๆ แห่งแถวนี้ก็บอกเป็นเสียงเดียวกันว่าชอบทำงานร่วมกับ Booking มากกว่า)

สิ่งที่น่าจับตาคือพวกตลาดเกิดใหม่อย่าง SEA และ India ที่มี Local Player อย่าง Traveloka และ MakeMyTrip ว่า BKNG จะสู้กับพวกนี้ได้อย่างไรบ้าง

อย่างไรก็ดีสถานการณ์ดอกเบี้ยสูง เงิน VC ฝืด ในช่วงนี้ (ยกเว้นกลุ่ม AI) ก็นะจะช่วยทำให้บริษัทที่มีกระแสเงินสดแล้วได้เปรียบไปอีกซักพัก แม้แต่ Traveloka เจ้าตลาดอินโดเองก็ยังต้อง raise เงินด้วยหนี้ แทนที่จะเป็นการเพิ่มทุน

Scale Advantage กำลังอ่อนลง OTA ใหม่เกิดง่ายขึ้น

สิ่งที่น่าจับตาอีกอย่างคือบริษัทอย่าง Hopper ที่เป็น Startup ที่ระดมทุนได้ $5 Billion ที่ให้บริการจองโรงแรมผ่านแอปของตัวเอง ที่ดูดี และมีลูกเล่นให้ลูกค้าเยอะ เช่นการล็อคเรท ไม่พอใจย้ายโรงแรมฟรี เป็นต้น (บางฟีเจอร์ Agoda ยังขอไปลองใช้ด้วย)

แต่ทีเด็ดของ Hopper คือการที่เขาเปิด API ให้คนดึงข้อมูลโรงแรมและเที่ยวบินไปได้ พร้อมกับดึงฟีเจอร์ลูกเล่นต่างๆ ไปด้วย ตรงนี้จะลด Scale Advantage ของ BKNG เพราะทำให้ใครๆ ก็สามารถทำ OTA ของตัวเองได้ไม่ยาก แค่ต้องทำ UI เท่านั้น

ไอ Startup ใหม่ๆ ไม่น่ากลัวหรอกเพราะมันต้องหา User มาเข้าเว็บ ที่น่ากลัวคือ แอปที่มีลูกค้าเยอะอยู่แล้วเข้ามาเล่นอะดิ ยกตัวอย่างเช่นล่าสุด Uber ก็ใช้ข้อมูลของ Hopper ในการให้ลูกค้าสามารถจองเที่ยวบินผ่านแอป Uber ได้เลย (Sofi ก็ด้วย)

จริงๆ สิ่งที่ Hopper ทำก็ไม่ได้ใหม่ขนาดนั้น การเอาข้อมูลไปให้คนอื่นใช้เป็นสิ่งที่ Expedia นั้นทำอยู่แล้ว แต่ Hopper ให้บริการเยอะกว่า และดูมาสายนี้จริงจังด้วย เลยเอามาเล่าให้ฟังครับ

โรงแรมก็มีทางเลือกเยอะขึ้น ด้วย Channel Manager

เจ้าของโรงแรม หรือเจ้าของบ้านเช่าเองก็มีตัวเลือกที่เยอะขึ้น เพราะปัจจุบันโปรแกรมที่เรียกว่า Channel Manager นั้นเป็นที่แพร่หลาย หน้าที่ของ Channel Manager นั้นคือเป็นตัวกลางในการจัดการ เปิด ปิด ปรับราคา ทำโปรห้อง เป็นต้น ประหยัดเวลาเจ้าของโรงแรมเพราะไม่ต้องเข้าไปจัดการหลังบ้านของแต่ละ platform แบบ manual

ตรงนี้ทำให้เจ้าของโรงแรมไม่ขี้เกียจที่จะปล่อยห้องไปหลายๆ ที่ให้มากที่สุด ซึ่งก็แปลว่าจะง้อเจ้าใหญ่อย่าง Booking และ Agoda น้อยลง

Airbnb ดูเหมือนจะยังไม่เข้ามายุ่ง แต่ก็มีจุดเด่นของตัวเองชัดเจน

ทุกวันนี้หลายๆ คนคงได้นอน Airbnb กันแล้ว การมาของ Airbnb นั้นแย่ง Demand ของที่พักจากโรงแรมเป็นหลัก OTA เจ้าเก่าก็เลยต้องต่อกรด้วยการทำระบบของตัวเอง Expedia มี VRBO ส่วน Booking มี Booking Home และ Agoda Homes แต่บริการเหล่านี้ก็หยุดความร้อนแรงของ Airbnb ไม่ได้

จุดแข็งของ Airbnb ที่ทำให้เก็บเทคเรท ทำกำไรได้ดีก็จะมี

แบรนด์ ทำให้คนเข้า airbnb มาจองตรง เสียค่า performance marketing น้อยกว่า OTA

ฟังก์ชั่น แม้ OTA อย่าง Booking จะมีการทำให้เจ้าของบ้านดูดข้อมูลจาก Airbnb มาลิสต์ได้ง่ายๆ ด้วย แต่ในเชิงของฟังก์ชั่นสำหรับ Host ผมรู้สึกว่ายังห่างชั้นกันมากๆ และดูไม่มีวี่แววที่จะตามทันเลย ผมเองต่อให้ Airbnb เก็บเรทแพงกว่า ก็ prefer ที่จะรับลูกค้าจาก Airbnb เพราะสะดวกกว่ามาก เขาเข้าใจ Host กว่าจริงๆ

แต่สิ่งที่ทำให้ Airbnb แข็งแกร่งน้อยลงก็มี สมัยนี้มีระบบจัดการบ้านพัก (ไม่ต่างจากโปรแกรมจัดการโรงแรม) ทำให้ Host จัดการลงที่พักในหลายๆ ที่ได้ง่ายขึ้น ทำให้ Host อาจจะยอมปล่อยบ้านบนแพล็ตฟอร์มอื่นมากขึ้น อย่าลืมว่าทุกวันที่ปล่อยไม่ได้คือโอกาสที่เสียไปฟรีๆ เลย

ผมเลยมองว่า ตลาดบ้านพัก ต้องแยกออกเป็น 3 แบบ

บ้านที่อยู่ Host อันนี้ Airbnb เอาไปเลย

บ้านที่ล้ำๆ คนสนใจเยอะมาก High-End อันนี้ก็ Airbnb เอาไปเลย

บ้านทั่วไปที่ค่อนข้างเป็น Commodity (นึกถึงพวกคอนโดในกทม.) OTA จะแย่ง Market share ได้บ้าง Booking ก็เป็นหนึ่งในนั้น

ถ้าเราดูการเติบโตของ Airbnb เทียบกับตัวเลข Alternative accom roomnight (BKNG) และ Lodging (Expedia) ที่ OTA ให้มา จะพบว่าในส่วนของบ้านนั้นยังไม่มีใครสู้ Airbnb ได้

ปี 2019 vs 2022

Airbnb Revenue +75%

Expedia Lodging Revenue +6%

Booking Alternative accommodation nights booked +10% (ไม่มีตัวเลข Revenue)

ก็ยังดีที่เขาไม่คิดบุกตลาดโรงแรมจริงจัง แต่จะเน้นไปทำโปรดักให้คนยุกใหม่ซะมากกว่า อะไรทำนอง “Global Travel Community” น่าจะเป็นการพยายามรณรงค์ให้คน Host บ้านของตัวเอง เหมือนสมัยแรกๆ อีกครั้ง (Airbnb Rooms) ซึ่งตรงนี้ถ้าทำได้ดีจะเป็นจุด Differentiate Airbnb จากคนอื่นที่ชัดเจนมาก และเป็นตลาดที่ Booking ไม่อยากเข้าไป (CEO Expedia บอกเลยว่าไม่ทำเร็วๆ นี้)

ถ้าสรุปส่วนนี้สั้นๆ คือ ตลาดบ้านแปลกหรือการนอนบ้านเดียวกับ Host นั้นยกให้ Airbnb ไปเลย ทั้งนี้มีผลต่อตลาดโรงแรมไม่เยอะ ส่วนตลาดโรงแรมกับบ้านพักราคาถูกก็พอสู้ๆ กันไปได้

โรงแรมเชนยังต้องพึ่ง OTA บ้าง แต่ยังพยายามแย่งลูกค้าในระยะยาวต่อเนื่อง

รู้รึเปล่า ว่าโรงแรมเชนระดับโลกอย่าง Marriott, Hilton, IHG, Wyndham นั้น จริงๆ แล้วเป็นธุรกิจที่ Asset-light มากๆ รายได้ส่วนใหญ่นั้นมาจากการคิดค่าคอมหลังจากที่ลูกค้าเอาแบรนด์ไปลงเท่านั้น ไม่ได้เป็นเจ้าของอาคารเอง สิ่งหลักๆ ที่เขาให้กับเจ้าของโรงแรมก็คือแบรนด์ และ Network ลูกค้า เพราะฉะนั้นแบรนด์โรงแรมพวกนี้สามารถขยายได้อย่างรวดเร็วโดยที่ไม่ต้องเพิ่มทุน

ในส่วนนี้มีสองคำถามที่ผมอยากรู้ 1 โรงแรมเชนจะยังเพิ่ง OTA แค่ไหน 2 โรงแรมเชนจะกินส่วนแบ่งตลาดต่อไปมั๊ย

Q1: โรงแรมเชนใหญ่ยังต้องพึ่ง OTA แค่ไหน

ทุกครั้งที่คุณจองโรงแรม Hilton ผ่านอโกด้า Hilton จะต้องแบ่งกำไรส่วนนึงให้อโกด้าตลอด ไม่น่าแปลกใจที่เชนอย่าง Hilton จะงัดลูกเล่นต่างๆ เพื่อให้ลูกค้าจองตรง

เชนเหล่านี้ก็เลยมีกลยุทธ์ต่างๆ เช่นการอัพเกรดระบบจองตรงให้สู้กับ OTA ได้ (เดี๋ยวนี้เว็บสวย ลื่น กันหมดแล้ว)

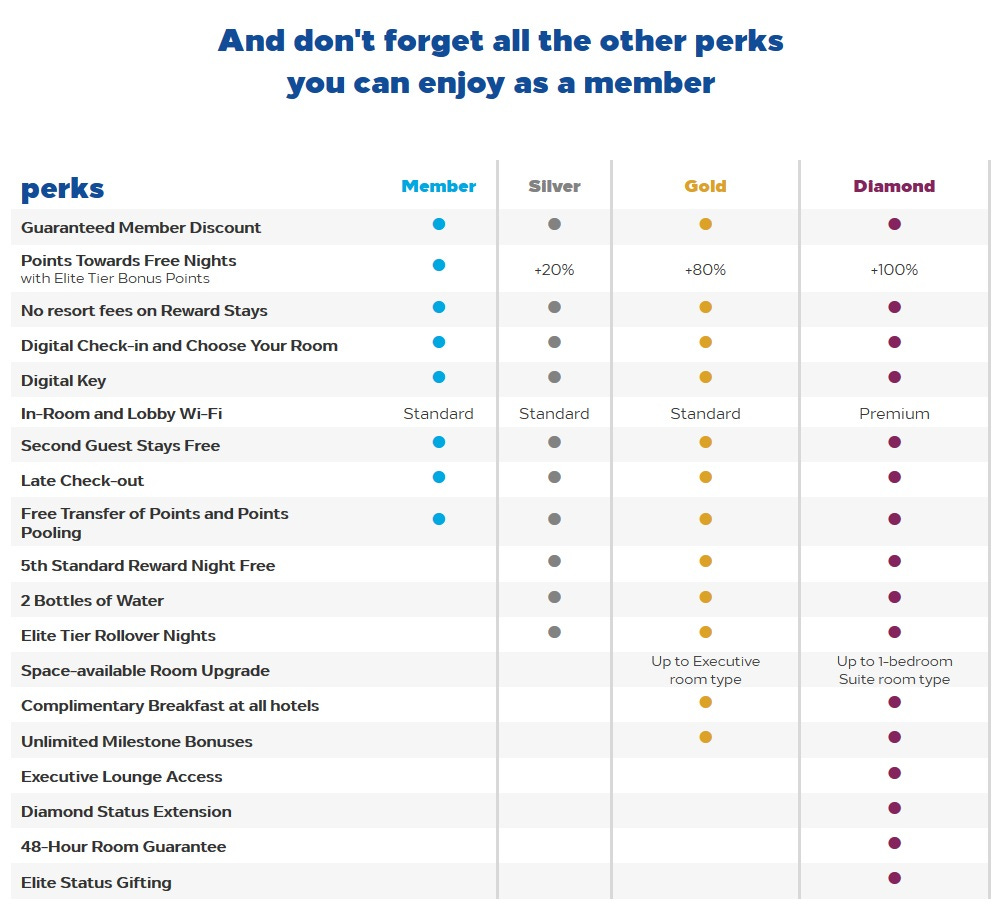

ต่อมาคือการสร้างฐานลูกค้าที่มีความ loyal กับเครือ เช่นทำระบบสะสมคะแนนให้สมาชิกที่จะได้ก็ต่อเมื่อจองตรงเท่านั้น ยิ่งใช้มากยิ่งได้สิทธิ์ประโยชน์มาก เช่นใช้ wifi ฟรี ได้ส่วนลดเพิ่ม ได้ฟีเจอร์เพิ่ม ได้อัพเกรดห้องเป็นต้น รูปด้านล่างเป็นตัวอย่างของเมมเบอร์ Hilton Honors ครับ แต่เครืออื่นๆ ก็มีคล้ายๆ กัน

โรงแรมพวกนี้สะสมสมาชิกใหม่ได้มากขึ้นเรื่อยๆ เลยครับ จำนวนสมาชิกเพิ่มเยอะมาก (แต่จริงๆ มันก็สมัครง่าย ใช้ไม่ใช้ก็อีกเรื่องนึง)

Marriott และ Hilton ต่างบอกว่าลูกค้ามากกว่าครึ่งที่เข้าพักเป็นสมาชิกที่จองตรงมา ส่วน OTA นั้นเป็นประมาณ 10% ของ booking ทั้งหมด

ประเด็นคือในระยะยาวคนจะ “จองตรง”มากขึ้นเรื่อยๆ ไหม? ผมว่าไม่น่า

ถึงแม้ผู้บริหารต้องการให้จองตรงเยอะที่สุดเท่าที่ทำได้ แต่ยังไงไม่ใช่ลูกค้าทุกคนจะรู้จักโรงแรมเขา OTA ยังมีหน้าที่เป็นตัวเสริมหาลูกค้าที่ไม่ได้อยู่ในระบบเวลาที่ห้องดูท่าจะไม่เต็มในช่วงนั้น ปล่อยห้องที่โดนเก็บค่าคอมยังไงก็ยังดีกว่าปล่อยให้ว่างไปเฉยๆ ครับ ยอดจองแค่ 10% จาก OTA นั้นผมว่าเป็นตัวเลขที่ค่อนข้างต่ำอยู่แล้ว และย้อนกลับไปดูใน earnings call ก็พบว่ามันอยู่ที่ประมาณเท่านี้มาหลายปีแล้วครับ

เพราะฉะนั้นตรงนี้ไม่น่าเป็นห่วง ที่น่าเป็นห่วงคือคำถามต่อไป..

Q2: สัดส่วนห้องของโรงแรมเชนใหญ่บนโลก จะมากขึ้นเรื่อยๆ รึเปล่า

ปัจจุบันโรงแรม 5 เชนใหญ่เป็นเจ้าของ Room Supply ทั้งหมด ประมาณ 25% ของห้องโรงแรมบนโลก ขึ้นมาจาก 20% ในปี 2015

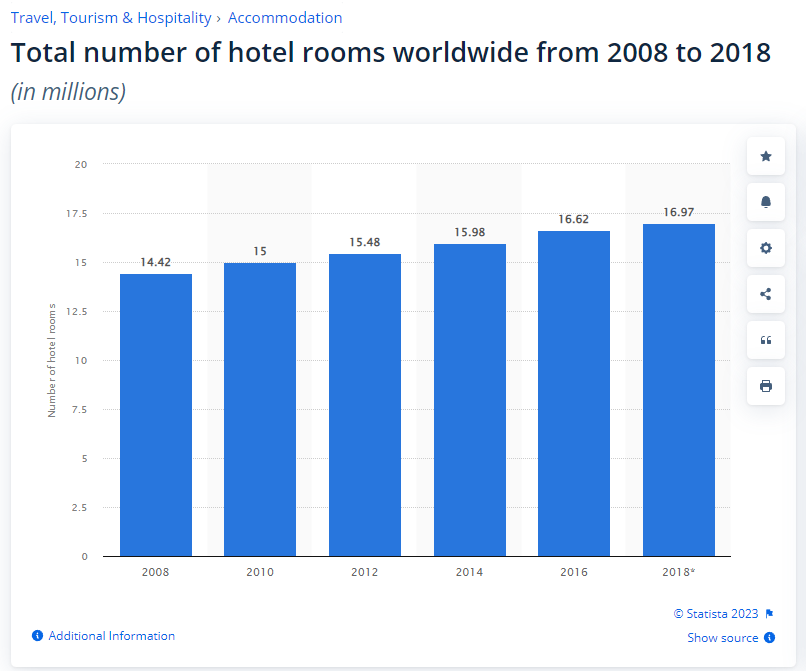

ถ้ามาดูจำนวนห้องจริงๆ ก็ถือว่าไม่ได้โตเร็วมาก ปีละ 3-4 % โดยเฉลี่ย แต่โตเร็วกว่าจำนวนห้องทั้งหมดบนโลกที่โตปีละแค่ประมาณ 1% เท่านั้น (ปัจจุบันมี 17.5 ล้านห้อง)

แต่ถ้ามองไปข้างหน้าจะเห็นว่าสัดส่วนของแบรนด์น่าจะเพิ่มขึ้นเรื่อยๆ โดยเฉพาะในแถบเอเชียที่แบรนด์โรงแรมยังน้อยอยู่นั้นยังโตระดับ 10%++ ต่อเนื่องได้อีกนาน

แม้แต่ตลาด US ที่รร.เชนเยอะมาก ก็ยังมีสัดส่วนโรงแรมเชนที่เพิ่มขึ้นเรื่อยๆ ลิงค์นี้บอกว่าโรงแรมที่ไม่มีแบรนด์นั้นเป็นแค่ 40% ของห้องทั้งหมดแล้ว (ลดลงจาก 66% ในปี 1990) สัดส่วนของรายได้อาจจะมากกว่าอีก เพราะโรงแรมเชนส่วนใหญ่จะเน้นห้อง mid-highend ขึ้นไป

*Data from March, 2019; Source: STR

โดยรวมแล้วนี่เป็นข่าวร้ายสำหรับ OTA เพราะแบรนด์โรงแรมพวกนี้นั้นมีอำนาจในการต่อรองกับ OTA มากกว่าโรงแรมไร้แบรนด์ เขามีลูกค้าในมืออยู่แล้ว ไม่ต้องง้อ OTA เท่าที่ควร (OTA ก็รู้ตัวนะ ถ้าคุณเป็นโรงแรมที่มีแบรนด์ OTA ต่างๆ จะเก็บ % คุยน้อยกว่าตั้งแต่แรกเลย)

ผมไม่แน่ใจว่าโรงแรมที่ไม่มีแบรนด์นั้นมีสัดส่วน OTA มากน้อยแค่ไหน แต่จากที่คุยๆ กับคนรู้จักในไทย ผมว่าอย่างน้อยๆ ต้องมี 30-50% เลยครับ เพราะฉะนั้นการที่โรงแรมแบรนด์กิน Market share ของห้องทั้งหมดบนโลกเรื่อยๆ ก็จะทำให้ยอดการจองใหม่ๆ ผ่าน OTA เติบโตช้ากว่าจำนวนห้องสร้างใหม่ในอุตสาหกรรม

แต่มันอาจจะมีลิมิตของมันอยู่… โรงแรมเชนไม่ได้จะสามารถเข้าไปทุกที่บนโลกได้ การที่มีเชนโรงแรมมีมากเกินก็จะทำให้เกิดการแข่งขันระหว่างแบรนด์ด้วยกันเอง ทำให้ข้อดีของการมีแบรนด์ลดลงเรื่อยๆ

นอกจากนี้ยังมีโรงแรมอีกหลายประเภทที่ไม่คุ้มที่จะเอาเชนไปลงครับ โดยเชนส่วนใหญ่จะเวิร์คก็ต่อเมื่อเป็นโรงแรมที่มีขนาดค่อนข้างใหญ่ บางที่เอา 100 ห้อง up (ทั้งนี้ก็ดูเหมือนว่าจะค่อยๆ บุกตลาดเล็กเหมือนกัน แต่เจ้าที่ทำโรงแรมขนาดเล็กนั้นดูจะยังไม่ค่อยประสบความสำเร็จในระยะยาว)

แต่ทั้งนี้ผมว่าเรายังไม่ถึงจุด Equilibrium ที่สัดส่วนแบรนด์จะเริ่มนิ่งแล้ว แม้แต่ในตลาด US เองครับ

ถ้าสรุปในส่วนนี้ก็คือเชนโรงแรมใหญ่ กำลังเข้ามากินส่วนแบ่งของห้องโรงแรมทั้งหมดบนโลก ซึ่งไม่ดีกับ OTA เพราะห้องของโรงแรมเชนนั้น มีการจองผ่าน OTA น้อยกว่า ก็เลยน่าจะทำตังค์ให้ OTA ได้น้อยลงครับ

การแข่งขันกับ Big Tech

อีก concern นึงคือการที่ Big Tech อย่าง Google ลงมาเล่นเองรับการจองเอง เชื่อม Inventory กับ Channel Manager ของโรงแรมได้ตรง ตัดหน้า OTA ไปเลย

แต่ผมคิดว่า Google คงไม่ผันตัวเองมาเป็น Agency คอยรับเงิน ตอบคำถาม เช็ค fraud และอื่นๆ เพราะมันดูเป็นอะไรที่ยุ่งยาก ตลาดไม่ใหญ่ (เอาเวลาไปทำแบบนี้กับ E-commerce ดีกว่า) แถมยังคงต้องรักษาความเป็น Partner กับพวก OTA ที่เป็นลูกค้าหลักด้วย คือมันใช้ความ expertise อยู่นะ ขนาด Amazon ก็เคยทำเอง สุดท้ายต้องปิดไป

แต่สิ่งที่ผมคิดว่าเป็น threat ที่ Google นั้นทำอย่างต่อเนื่องคือการทำให้ยิง Ads ง่ายขึ้น เดี๋ยวนี้โรงแรมต่างๆ ยิง Ads เองได้แบบโคตรง่าย หลายขั้นตอนเช่นการ Targeting และเขียน keyword AI ช่วยทำให้เกือบหมด แต่ก่อนโรงแรมจะทำที ทำยากมาก และแพ้พวก Booking หมดเลย

แต่ถ้ามองกลับอีกด้าน ก็มีเทรนด์ที่ Booking ได้เปรียบขึ้นเหมือนกัน อย่างแรกเลยคือ Paid Channel (การหาลูกค้าผ่านการยิง Ads) นั้นมีความสำคัญน้อยลงสำหรับ Booking เพราะเดี๋ยวนี้คนจองผ่าน App มากขึ้น (เกือบครึ่ง) อีกข้อคือ เดี๋ยวนี้มีช่องทางในการยิง Ads ที่หลากหลายขึ้นมากกว่าแค่ Google กับ Facebook ตรงนี้จะลดความเป็น Duopoly ของทั้งสองเจ้า ราคา Ads มีแนวโน้มถูกลงเรื่อยๆ ในระยะสั้นถึงกลาง

แล้ว ChatGPT กับ Bard ล่ะ?

นักลงทุนอาจจะกลัวว่าคนจะจองตรงผ่าน Bard เลยไหม แต่มุมมองผมคือ Bard หรือ Chat GPT มันก็ทำหน้าที่เหมือน Google หรือ Maps นั่นแหละ มันช่วยแนะนำโรงแรมได้จริง และอาจจะเก็บส่วนแบ่งค่าคอมได้มากขึ้นบ้าง แล้วตัวมันเองน่าจะกินแชร์จาก Google Search แต่ไม่ได้กินจาก Channel Direct ภาพสุดท้ายผมว่าน่าจะเป็นการที่ ChatGPT/Bard มาดึงข้อมูลการจองจาก OTA ผ่าน Plug-in มากกว่า

หน้าการจองที่ Booking พัฒนามาให้ได้ Conversion สูงสุดนั้นเป็นสิ่งสำคัญมาก แม้แต่ Cofounder ของ OpenAI เองยังบอกว่า “UI is still very important” และ ChatGPT ไม่สามารถเป็น UI สำหรับทุกอย่างได้ อย่างน้อยก็เร็วๆ นี้

ผมว่าการมาของ Large Language Model กลับเป็นข้อดีของ OTA เพราะจะทำให้บริษัทที่เป็นเจ้าของข้อมูลสามารถนำข้อมูลนั้นมาใช้ให้เกิดประโยชน์สูงสุด ทำให้จองจบภายในที่เดียวง่ายขึ้นไปอีก อีกไม่นานคงได้เห็นการนำ LLM มาใช้แหละ เพราะ Sam Altman เองก็นั่งบนบอร์ดของ Expedia ด้วย

Value ของ Booking.com ในอนาคตนั้นจะอยู่ที่การอำนวยความสะดวกลูกค้า เป็นมากกว่าแค่การจอง

คุณค่าของ Priceline (ก่อนเปลี่ยนชื่อมาเป็น Booking Holdings) ในยุคแรกเข้ามาแก้ปัญหาให้กับโรงแรม โดยการเพิ่มช่องทางในการหาลูกค้า และจัดการเรื่องการจองออนไลน์ให้

บริษัทใช้ความได้เปรียบของการเป็นหนึ่งใน first mover และเก่งด้านการบริหาร และการทำดีลซื้อ Booking และ Agoda

เป้าหมายของ Booking คือการทำให้โรงแรม เป็น Commodity โดยการรวม Supply เข้ามาในที่เดียวกัน แล้วให้ Value กับลูกค้าผ่าน UI การจองที่สะดวก เปรียบเทียบง่าย พร้อมกับการมีตัวเลือกที่หลากหลาย

ยิ่งโตก็ยิ่งจะมี Scale Advantage คือมีเงินหนา มีข้อมูลที่เยอะกว่า ทำให้ยิงแอดและพัฒนาโปรดักส์ได้ต่อเนื่อง พอยิงแม่นก็มีลูกค้าในมือเยอะ ก็ยิ่งเพิ่มความสามารถในการต่อรองกับโรงแรมขึ้นไป ทำให้โรงแรมไม่มีทางเลือกนอกจากการอยู่กับ Booking หรือ agoda ต่อ (อย่าลืมว่าสิ่งที่แย่ที่สุดคือการมีห้องว่าง)

แต่พอผมได้เขียนโพสต์นี้ ยิ่งเขียน ยิ่ง research ยิ่งรู้สึกว่า scale advantage ที่ว่ากำลังถูกทำลายไปอย่างช้าๆ ครับ จากภาพการแข่งขันที่เล่าไป สรุปได้ว่าในปัจจุบัน..

การทำระบบการจองออนไลน์นั้นไม่ยากเท่าแต่ก่อน เราผูก Supply จากที่อื่นได้ไม่ต้องหาเอง ส่วน UI ก็ทำง่าย ระบบสมาชิกก็ทำง่าย

โรงแรมที่ตอนแรกจะเป็น Commodity ก็รวมหัวกัน เพิ่มความสามารถในการต่อรอง โดยใช้แบรนด์ที่มีเครือข่ายลูกค้าของตัวเอง

แถมโรงแรมใหญ่จะมี Room marketshare ในอนาคตมากขึ้นเรื่อยๆ

โรงแรมทั่วไปเองก็เข้า platform อื่นง่ายขึ้น ด้วยการมี Channel Manager นอกจากนี้การยิง Ads เพื่อดึงลูกค้าใหม่เข้ามา ก็ไม่ได้ทำยากเหมือนแต่ก่อน แถมมีช่องทางที่หลากหลายขึ้น

แอปอย่าง Airbnb ก็เพิ่มตัวเลือกให้ลูกค้าอีกทางด้วย

สรุปการจะเป็น Booking.com อาจไม่ยากเท่าแต่ก่อน ซึ่งตรงนี้อาจทำให้ Booking.com กลายเป็น commodity ซะเอง! ตัว take rate ที่ลดลงมาเรื่อยๆ อาจสะท้อนภาพที่ผมกำลังพูดถึง

ทั้งนี้ผมว่าทุกอย่างมันไม่ได้จะเกิดขึ้นเร็วขนาดนั้น ผมเองยังอยากเข้าเว็บและแอป agoda ตลอดเพื่อเปรียบเทียบราคา ออพชั่น โลเคชั่น ดูรูป มันยังมีคุณค่าอยู่เยอะ และยังเข้าใจ User กว่าเว็บอื่นโดยรวม อาจจะไม่ได้ถูกสุดเทียบกับจองตรง แต่ฟีเจอร์พวกนี้ทำให้ผมประหยัดเวลา

Paul Graham มักบอก Startup ว่า “it's safe to bet on laziness” ผมก็เป็นหนึ่งในคนส่วนใหญ่ที่ lazy ครับ

นอกจากนี้ Booking เองก็พยายามสู้ด้วย Loyalty Points ต่างๆ เหมือนกัน แต่ผมไม่คิดว่าการแข่งขันด้านราคา เช่นการเล่นโปร แจกแต้ม cashback co-promotion bundle คือคำตอบระยะยาวของ Booking เพราะทุกฝ่ายต่างก็สามารถใช้ลูกเล่นแบบนี้ได้เหมือนกัน

ผมว่าสิ่งที่ Booking.com ต้องทำคือการ differentiate ตัวเองจะเป็นแค่ Aggregator เหมือนแต่ก่อนเรื่อยๆ ไม่ได้แล้ว ต้องให้ให้ value อะไรลูกค้ามากกว่าแค่เป็นคนรับจอง

โครงการหลักของคุณ CEO Glenn Fogel เพื่อแก้ปัญหานี้ก็คือโครงการ Connected Trip ที่มีเป้าหมายคือการทำใ้ลูกค้าวางแผนการท่องเที่ยวทั้งหมดให้จบในที่แอป Booking ที่เดียว Booking นั้นมีบริการการจองครบลูปอยู่แล้ว ตั้งแต่สายการบิน โรงแรม กิจกรรม เช่ารถ และ ร้านอาหาร สิ่งที่ต้องทำคือแค่เอาระบบมารวมกันให้ราบรื่นและพยายามชักชวนให้ลูกค้าจองทุกอย่างผ่านเว็บเขา (อาจจะให้ส่วนลดเพิ่มนิดหน่อย) ตรงนี้ถ้าทำได้ดีจะทำให้ลูกค้าเลือกที่จะจองทุกอย่างกับ Booking ทั้งหมด ซึ่งก็จะสามารถเพิ่มรายได้ต่อ User ได้พอโดยที่ไม่ต้องจ่ายเงินค่า marketing เยอะ

ผมเชื่อว่าต่อไป Agoda ก็น่าจะทำเหมือนกัน และเผลอๆ ต่อไปคงจะสามารถเชื่อมกันหมดทุก platform เลย และอาจจะเชื่อมกับเครือข่ายอื่นๆ ด้วย

ทั้งนี้ ถ้าใครใช้ booking.com จะรู้ว่ามันก็มีมาซักพักละนะไอ้ Connected Trip เนี่ย ผมรู้สึกว่ามันยังไม่ปังเท่าไหร่ ล่าสุดจะลองใช้จองไปเที่ยวเวียดนามแต่สุดท้ายก็ติดสินใจไม่ใช้อยู่ดี เพราะจองเที่ยวบินที่อื่นไปแล้ว แล้วก็ถนัดจองโรงแรมผ่านอโกด้ามากกว่า

โดยรวมแล้วผมชอบไอเดีย แต่ในเชิงชีวิตจริง กับการทำ Valuation ผมยังไม่อยากเผื่อ upside ในส่วนนี้ครับ

Section 4 การประเมินมูลค่าหุ้น (Valuation)

รายได้

เรามาเริ่มกันที่ส่วนของรายได้ก่อน ถ้าเราดูการเติบโตของรายได้ที่นักวิเคราะห์ให้จะเห็นว่านักวิเคราะห์ให้รายได้ของบริษัทเติบโตประมาณ 7-10% ตั้งแต่ปี 2024 เป็นต้นไป เป็นตัวเลขที่ดูพอจะโตได้เมื่อเทียบกับช่วง 5 ปีก่อนโควิดที่บริษัทโตเฉลี่ย 12% ต่อปี (ปี 2019 โตแค่ 4% ส่วนนึงเพราะตลาดการท่องเที่ยวชะลอเพราะปัจจัยต่างๆ)

การเติบโตของรายได้มีผลมากๆ ต่อ Valuation โดยเฉพาะเมื่อบริษัทโตน้อยๆ (เช่นถ้าเราคาดว่าโต 6% แต่โตจริงแค่ 3% แบบนี้ เหมือนจะต่างนิดเดียว แต่จริงๆ แล้วห่างกันถึงเท่านึง ซึ่งถ้า compound ไปยาวๆ รายได้ใน 10-20 ปีข้างหน้าจะต่างกันเป็นเท่าตัวเลย เพราะฉะนั้นต้องขุดเพิ่มไปเกินกว่าแค่ดูตัวเลข consensus

พอผมลองมาคิดเองแล้ว คิดว่าตัวเลขที่นักวิเคราะห์ให้มันอาจจะ optimistic ไปมั๊ย? เราลองมาเจาะตรงนี้กัน โดยเริ่มจากสมการนี้

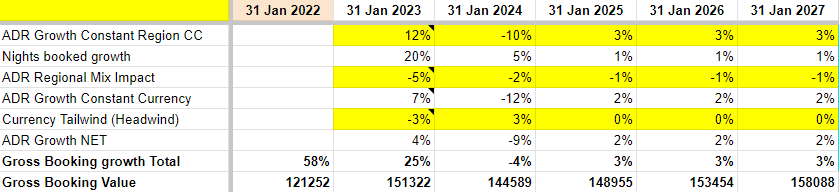

Revenue = Total Gross Booking x BKNG’s Market share x BKNG’s Take Rate

จริงๆ แล้วเราต้องคิดแยกส่วน ได้แก่ การบิน จองรถ จองโรงแรม แล้วเอามาบวกกัน

เริ่มจากส่วนของโรงแรม ที่เป็นก้อนที่ใหญ่กว่าส่วนอื่นมาก ถ้าเราลองคิดจากปี 2022 ที่มีการเข้าพักทั้งหมด 895 ล้านครั้ง แล้วให้ ADR ที่ $110 (ต่ำกว่า Marriott 30% เพราะมีโรงแรมถูก และโรงแรมในเอเชียเยอะกว่า) จะได้ Gross Booking ในส่วนของโรงแรมที่กลมๆ $100B หรือคิดเป็น 82% ของ Gross booking ทั้งหมด $121B

ในส่วนของรถเช่า มีการเช่าทั้งหมด 61 ล้านวัน ถ้าคิดวันละ $80 ดอล ก็จะได้ประมาณ 5B

ในส่วนของตั๋วเที่ยวบิน ขายไปทั้งหมด 23 ล้านเที่ยว ถ้าตกเที่ยวละ $600 ก็จะได้ 14B

สรุป mix ยอดจองน่าจะประมาณ โรงแรม 82% รถ 4% เที่ยวบิน 14% โดยประมาณ (ใครมีตัวเลขจริงช่วยบอกด่วน!) ก้อนที่สำคัญที่สุดในการคำนวณจึงเป็นฝั่งจองโรงแรมครับ

ถ้าเรามาดูเนี่ยจะเห็นได้ว่า จากปี 1995 to 2008 ยอดขายต่อห้องในอเมริกา (RevPAR) นั้นเพิ่มขึ้นเฉลี่ย 3.0% ต่อปีมาเรื่อยๆ

ส่วนจำนวนห้องทั่วโลกนั้นโตขึ้นประมาณ 1% ต่อปีโดยเฉลี่ย (จาก Statista) และอีกเว็บที่บอกว่าในปี 22 บนโลกเรามีโรงแรมทั้งหมด 17.5 ล้านห้อง ผมว่า 1% เป็นตัวเลขที่ conservative นะ แค่ประชากรโลกเองก็โตแรงกว่า 1% แล้ว แถมกลุ่มคนชั้นกลางที่เริ่มท่องเที่ยวได้ก็น่าจะยิ่งโตเร็วกว่านั้นอีก

เพราะฉะนั้นถ้า Booking จะโตแบบ Organic และรักษา Marketshare กับ Take Rate เอาไว้ได้ (ซึ่งจากที่วิเคราะห์ด้านบนก็บอกว่าไม่ง่าย) เขาจะโตได้ประมาณ 4% ต่อปีเท่านั้น ถ้าจะให้โตแรงกว่านั้นต้องหวังจากปัจจัยเหล่านี้

BKNG สามารถกินส่วนแบ่งตลาดจากช่องทางอื่น เช่น Offline Travel Agency ต่อเนื่อง จริงๆ ตรงนี้ผมไม่รู้จะเชื่อแหล่งข้อมูลไหนดี บางที่ก็บอกว่ายังมีให้กินแชร์ได้อีกเรื่อยๆ เช่นตามรูปด้านล่าง

BKNG กินส่วนแบ่ง OTA ด้วยกันเอง แบบที่ทำกับ Expedia อยู่ แต่ตรงนี้ก็มี threat ของเจ้าใหม่เข้าๆ มาแย่งเรื่อยๆ ตามที่บอกไป

กินส่วนแบ่งตลาดของสายการบินและเช่ารถให้ได้มากขึ้นเรื่อยๆ จากผู้เล่นเดิม ซึ่งตรงนี้ก็เป็นไปได้ แต่ด้วยความที่ยังเป็นสัดส่วนเล็ก ผมก็ไม่ได้หวังอะไรเยอะ เช่นถ้าสองส่วนนี้โตแรงกว่าจองโรงแรม 10% จะมีผลต่อ overall booking growth เพิ่มประมาณ 2% ครับ มันยังไม่พออยู่ดี และการโตในส่วนนี้ผมว่าได้ take rate น้อยกว่าการจองโรงแรมครับ

โดยรวมนะ ผมว่าแม้เชนโรงแรมจะเยอะขึ้น แต่ booking ยังกินแชร์จากธุรกิจโลกเก่าได้อยู่ ทำให้ market share เท่าเดิม ซึ่งก็แปลว่าการเติบโตของ gross booking ไม่น่าจะน้อยกว่า 4% แหละ

การเติบโต และประเด็นของเรท (ADR) ที่ดีชั่วคราว

การประเมินรายได้ยังไม่จบแค่นี้ครับ สำหรับบริษัทท่องเที่ยว BKNG จะมีประเด็นของรายได้ระยะสั้นด้วย เพราะในปีที่ผ่านมาคนอั้น ทำให้ราคาต่อห้อง (ADR) และจำนวนการจองนั้นสูงเกินความเป็นจริงระดับนึง เราต้องเผื่อว่ารายได้ต่อคืนนั้นจะลดกลับมาบ้าง และ room nights อาจไม่โตในปีหน้า ซึ่งคงเที่ยวกันหนำใจแล้ว แถมหลายประเทศดูสุ่มเสี่ยงว่าจะมี recession ทั้งนี้ (Recession ครั้งก่อนๆ RevPAR ตก 10% ในปี 2002 และ 16% ในปี 2010) สิ่งที่จะช่วยยันรายได้คือนักท่องเที่ยวชาวจีนที่เพิ่งออกจากประเทศได้จริงๆ ก็ Q2 ปีนี้

นอกจากนี้ผมมีเผื่อเรื่องค่าเงิน และลด ADR อีก 1% เผื่อ Mix ของฝั่งเอเชียที่ (ราคาต่อคืนนั้นต่ำกว่า แต่มีสัดส่วนมากขึ้น)

พอคำนวณออกมาแล้วก็จะได้ Gross Booking Value ตามนี้ครับ คิดเป็นการโตปีละ 5.4% (เหนื่อย!)

Take Rate (ค่าคอม)

ในปี 2019 Take Rate รวมนั้นอยู่ที่ 15.6% (รวม Advertising Revenue 1.2%)

แต่ในปี 2022 Take Rate นั้นกลับอยู่ที่แค่ 14.1% เท่านั้น

ถ้าเรามาดู Guidance ปี 2023 ที่ผู้บริหารให้ เขาบอกว่า “Revenue as a percentage of Gross Bookings will improve by 0.5 points” แปลว่าเขา Guide ไว้ที่ 14.6%

ผมคิดว่า Take rate ปี 20204 จะยืนได้ที่ 15%

ถึงแม้ว่าจะมีแรงกดดันจากการแข่งขันในหลายๆ ส่วน แต่ผมยังเชื่อว่า Booking.com ยังสามารถรักษา Take Rate ไว้ได้ด้วยการหาลูกเล่นในการเก็บ Take Rate ใหม่ๆ เช่นทำ Buy Now Pay Later, Rate Locking และอื่นๆ แบบ Hopper และสุดท้ายยังสามารถเพิ่มเทคเรทในส่วนของ Alternative Accommodation ที่แข่งกับ Airbnb กลับมาได้

สิ่งที่สำคัญที่สุดคือการเปลี่ยนโมเดลเป็น Merchant Model นั้นควรหนุน Take Rate ได้บ้าง เพราะจะสามารถเก็บค่าดำเนินการบัตรเครดิตได้ ซึ่งแน่นอนว่าผมก็จะเผื่อต้นทุนที่มากขึ้นในการทำ valuation ด้วย ผมคาดว่ายอดจองที่เป็น Merchant Model จะเพิ่มขึ้นเป็น 75% ของยอดจองทั้งหมดภายในอีก 5 ปี

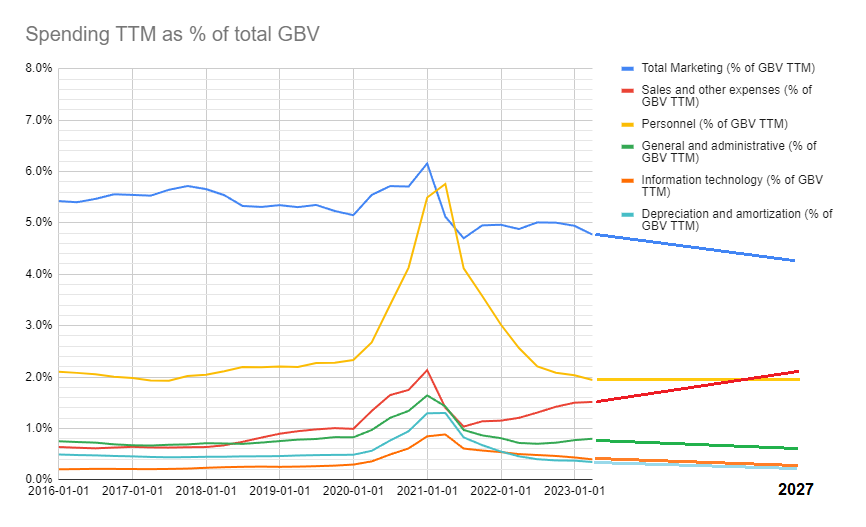

คาดการณ์ต้นทุน

ในส่วนของต้นทุน ผมคาดสัดส่วนต้นทุนต่อยอดจอง ตามนี้ครับ

Total Marketing ลดลงต่อเนื่องจาก 5.2% เหลือ 4.4% จากการที่สัดส่วนในการทำ paid marketing ลดลง (คนจองผ่านแอป และเข้าเว็บโดยตรงเยอะขึ้น)

Sales & Other Expenses เพิ่มจาก 1.5% เป็น 2.2% เพิ่มขึ้นต่อเนื่อง จากการทำ payment processing เอง โดยคาดว่าใน 5 ปีจะมีสัดส่วน merchant revenue ประมาณ 75%

Personnel ลดลงจาก 1.9% เป็น 1.8%

% โดยเพิ่มจาก merchant business model แต่ลดลงจาก scale ในส่วนอื่นเช่น support

G&A, IT, D&A ลดลงต่อเนื่องอย่างละ 0.1% จากเสกล

Interest Rate ดอกเบี้ยอาจสูงขึ้นเล็กน้อย แต่ธุรกิจจะมี FCF ดีขึ้นตาม business model ใหม่

Tax Rate เพิ่มเล็กน้อยจาก 22% เป็น 23%

Valuation

ด้วยตัวเลขทั้งหมดที่เล่ามาทั้งหมดจะทำให้ได้ % Net Income เทียบกับยอดจองที่ 4% ครับ แต่ถ้า BKNG ทำได้ไม่ดีเท่าไหร่จะอยู่ที่ประมาณ 3% (เป็นเคส LOW พร้อมกับเหตุผลประกอบ)

ทีนี้บริษัทควรได้ PE เท่าไหร่? ถ้าบริษัทโตได้ปีละ 5% เรื่อยๆ และ Risk premium ของบริษัทอยู่ที่ประมาณ 10% ROE ดีๆ มีกำไร PE ก็ควรจะมีอย่างน้อย 20-25 เท่าแหละครับ แต่ถ้าไม่เห็นด้วยลองดูตารางด้านล่างแทนก็ได้ครับ

ในตารางนี้ผมคำนวณให้ดูโดยประมาณว่าราคาหุ้นในปี 2027 จะอยู่ที่เท่าไหร่ ถ้าบริษัทโต 5.4% และมีการ Buy Back ปีละ 5% และได้ค่า PE และอัตรากำไรที่ระดับต่างๆ ซึ่งโซนสีเหลืองเป็นโซนที่ผมคิดว่าโอกาสเกิดขึ้นเยอะสุดครับ ส่วนตารางที่สองเราตีกลับมาเป็น IRR ที่คาดหวังได้

ด้วยราคานี้ ทำให้ผมรู้สึกว่ารออีกซักหน่อยละกันให้ IRR ในโซนสีเหลืองมันแตะ 10% อย่างน้อย เพื่อมี Margin of Safety ที่เพิ่มขึ้นครับ

5 Conclusion

บริษัท BKNG แต่ก่อนเคยเป็นบริษัทที่ดูเหมือนว่าไม่มีใครจะหยุดมันได้ เป็น Perfect Marketplace ที่นับวันยิ่งมีความได้เปรียบด้าน Scale แต่ถ้าเราดูดีๆ ก็จะพบว่ามีภัยคุกคามจากหลายๆ มุมของตลาด รุมกดดันมันอย่างช้าๆ ไม่ให้มันแข็งแกร่งไปมากกว่านี้ ความกดดันเหล่านี้สะท้อนออกมาในตัวเลขการเติบโตและ Take Rate ที่ลดลง

ถึงแม้ผมจะเชื่อว่ามันจะยังคงเป็นผู้เล่นสำคัญในตลาดการท่องเที่ยวไปเท่าที่ตามองเห็น แต่หลังจากที่ทำรีเสิร์ชนี้แล้วรู้สึกว่าที่ราคานี้ Margin of safety ยังไม่สูงพอที่จะซื้อในราคานี้ ระหว่างนี้ขอติดตามดูว่ามันจะต่อกรกับผู้เล่นต่างๆ เพื่อรักษาส่วนแบ่งตลาดได้แค่ไหนครับ

ปล. บทความนี้ยาวที่สุดเท่าที่เคยเขียนมาเลย ถ้าใครอ่านมาจนจบก็ขอบคุณมากครับ!

***ขอบคุณชาร์ทสวยๆ จาก stratosphere.io เว็บไซต์ดูงบการเงินหุ้นต่างประเทศที่ฟังก์ชั่นเยอะในราคาที่ย่อมเยาว์ ที่สำคัญมี Key Metrics ให้ด้วย! ถ้าสนใจสมัครอย่าลืมใส่โค๊ด MEK เพื่อรับส่วนลดเพิ่ม 25% นะครับ***